El alza de tipos marginales afecta a los trabajadores expatriados

Los regímenes de Portugal, Italia o Francia pueden ser más competitivos

La reforma tributaria incluida en el proyecto de Presupuestos Generales del Estado para el año 2021 está a punto de restar atractivo a la denominada ley Beckham, la regulación tributaria impulsada durante los años en que el famoso futbolista jugaba en el Real Madrid y cuyo objeto es atraer talento a España. La regulación fiscal que rige sobre determinados trabajadores desplazados, particularmente habitual entre directivos y profesionales altamente cualificados, se verá afectada por el nuevo incremento sobre el tipo marginal a las rentas más altas, minando su empuje frente a los planteamientos de países vecinos como Portugal, Francia o Italia.

La modificación en ciernes, de hecho, ha comenzado a llevar a las multinacionales a preguntar a las grandes consultoras por destinos alternativos fiscalmente más competitivos, desvelan en KPMG.

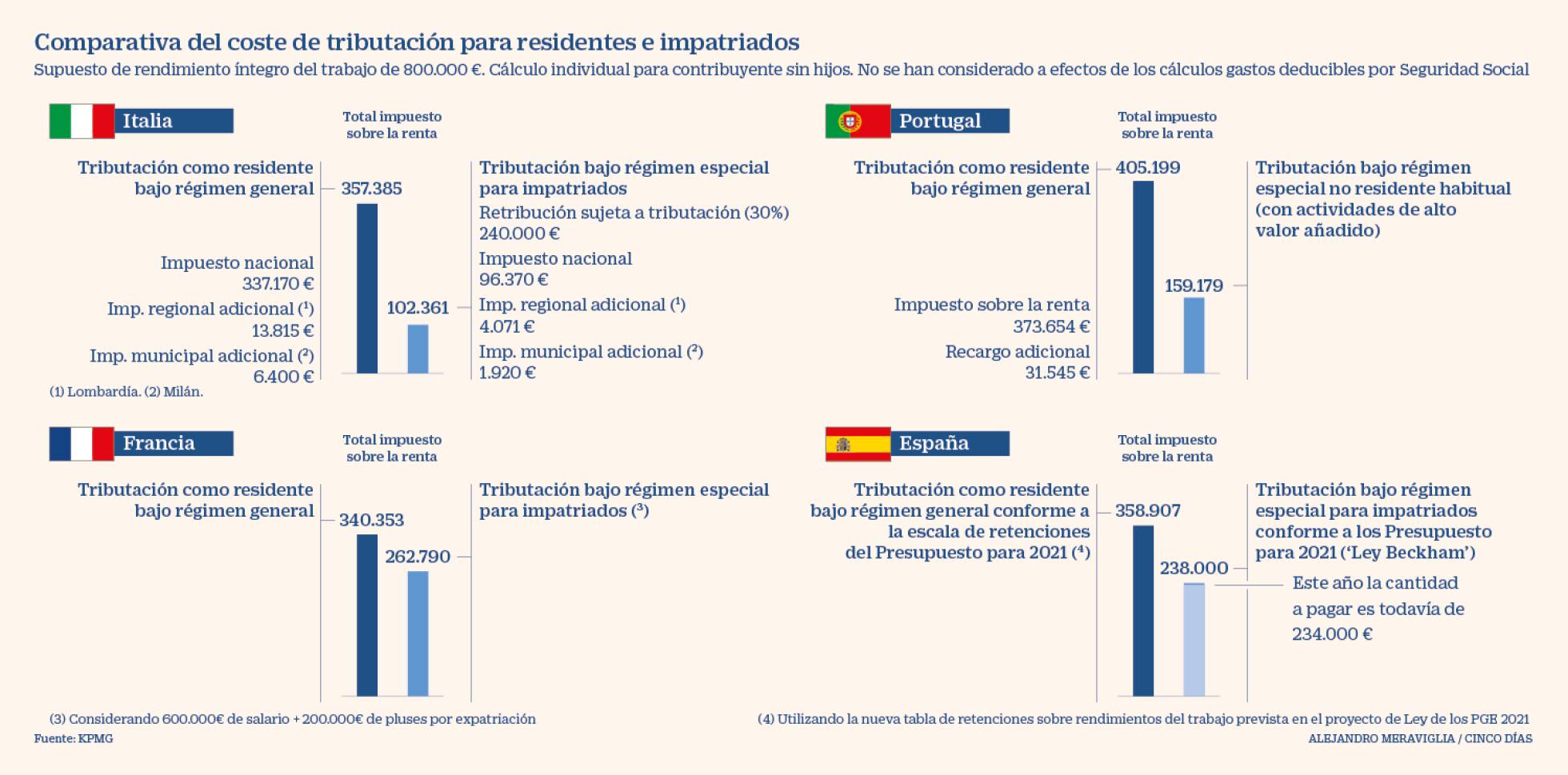

La reforma fiscal del Presupuesto recoge, entre otras medidas, un incremento de dos puntos en el tipo marginal del IRPF aplicable sobre las rentas del trabajo a partir de los 300.000 euros. Como resultado, el nuevo tipo máximo del IRPF, actualmente situado de media en el 45% a partir de los 60.000 euros, se eleva al 47% desde los 300.000 (si bien en función del tipo autonómico oscilará entre el 45,5% de Madrid y el 50% de Cataluña).

Como resultado, un residente con una renta de 800.000 euros pagaría en España 358.907 euros en impuestos, mientras que en Francia (con un marginal del 48% desde 250.000 euros) abonaría 340.353; en Portugal (53% desde los 250.000) pagaría 405.199 euros y en Italia (43% desde 75.000 euros) tributaría 357.385 euros, según los cálculos de la consultora. Es decir que el gravamen español no sale mal comparado del aplicado por el resto de sus vecinos.

Sin embargo, el alza tributaria deja peor parada la regulación tributaria para los llamados impatriados. Sujeta a varios cambios durante su historia, dejando fuera por ejemplo a deportistas de élite como el que le dio nombre, la ley Beckham permite tributar a un tipo fijo del 24% hasta los 600.000 euros de renta a personas físicas que no hayan residido en España durante los últimos 10 años y lleguen al país por un contrato laboral. A partir de ese volumen, sin embargo, sus retribuciones tributan al tipo marginal máximo, que se elevará en 2021.

Como resultado, un trabajador desplazado sujeto a este régimen con la misma renta de 800.000 euros tributará el año que viene 238.000 euros, 4.000 más que en 2020. La cuantía sigue siendo muy inferior a la de un empleado del régimen general, pero supera a la de países vecinos. En Portugal, el no residente con actividades de “alto valor añadido” puede reducir un 20% el marginal del 53%, y acabar pagando 159.179 euros. En Italia, con un régimen de impatriados que deja exento de gravamen el 70% de los rendimientos, abonaría 102.361 euros. Y, en Francia, el impatriado puede excluir de tributación los pluses por expatriación y los días trabajados fuera del país, hasta el 50% de su nómina, y un 30% de todo el sueldo si son contratados en el extranjero por una firma francesa, detalla KPMG. A falta de otros ajustes, pagaría 262.790 euros, poco más que en España.

Con la reforma fiscal anunciada para 2021 “corremos todavía mayor riesgo de ser menos competitivos que países como Portugal o Italia”, alerta Igor Diego, director en el área de Global Mobiliy Services de KPMG, que defiende la necesidad de “mantener y potenciar este régimen especial como forma de atraer talento y profesionales cualificados de fuera”.

“En este momento recibimos bastantes consultas de directivos preocupados por un aumento de tipos significativo en España, que sondean la posibilidad de desplazamientos a otros países y buscan información sobre cómo está la presión fiscal en Portugal o Francia y en qué consisten sus regímenes especiales”, apunta, recordando que la pandemia ha potenciado el teletrabajo, elevando aún más la competencia por atraer talento e inversión.

“No siempre hay posibilidad de elegir un destino u otro”, pero en el caso de las grandes multinacionales, ilustra, un directivo encargado del área Iberia bien puede establecerse en Portugal en lugar de España, y el abanico de destinos se amplía en el caso de grandes firmas con departamentos que engloban toda la zona mediterránea, por ejemplo.

Fuente: Cinco Días